Pencatatan adalah kegiatan mencatat peredaran usaha bruto yang wajib dilakukan oleh Wajib Pajak orang pribadi dengan omset/penghasilan kurang dari 4,8 milyar.

Pencatatan pajak UMKM bagaimana caranya? Catat semua penghasilan bruto tiap bulan, lalu bayar pajaknya dan laporkan rekapitulasi pencatatan peredaran bruto setiap bulan itu dalam SPT Tahunan PPh Orang Pribadi.

Setiap Wajib Pajak mempunyai kewajiban untuk DHBL (Daftar, Hitung, Bayar, dan Lapor) Pajak. Khususnya pelaporan, Wajib Pajak diwajibkan menyelenggarakan administrasi yang baik terkait aktivitas bisnisnya. Dalam kaitannya dengan kewajiban perpajakan, setiap WP wajib menyelenggarakan pembukuan atau pencatatan aktivitas usahanya.

SIAPA YANG WAJIB MELAKUKAN PENCATATAN PAJAK

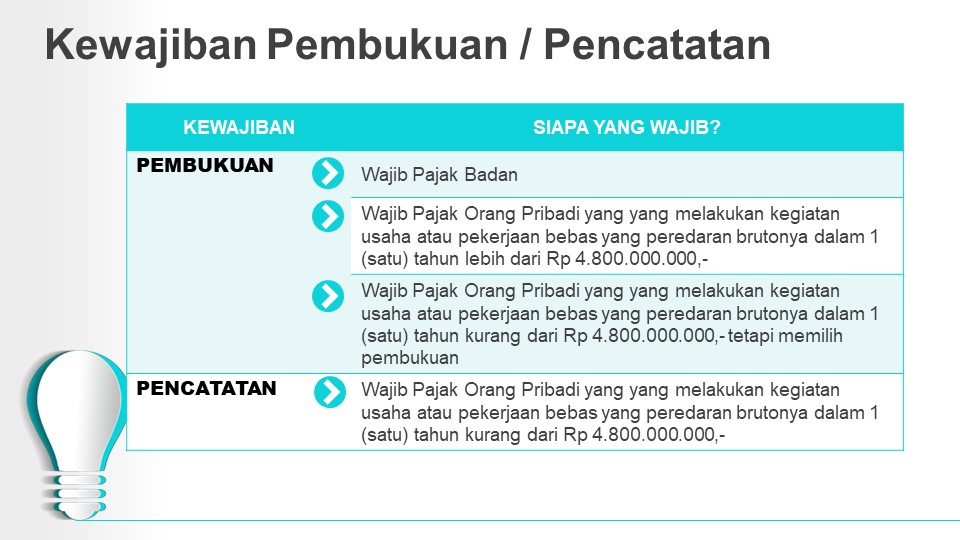

- Pasal 28 ayat (1) UU Nomor 28 Tahun 2007 menyebutkan bahwa yang wajib menyelenggarakan pembukuan adalah :

- Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan

- Wajib Pajak badan di Indonesia.

- Pasal 28 ayat (2) UU Nomor 28 Tahun 2007, yang tidak wajib menyelenggarakan pembukuan tetapi wajib melakukan pencatatan adalah :

- Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto; yaitu:

- Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

STEP-STEP PENCATATAN ADALAH

Ketentuan terkait pelaksanaan pencatatan adalah :

- Pencatatan pajak harus diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan keadaan yang sebenarnya serta didukung dengan dokumen yang menjadi dasar pencatatan. (Pasal 4 ayat (5) PER-4/PJ/2009).

- Pembukuan atau pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan. (Pasal 28 ayat (4) UU Nomor 28 TAHUN 2007) PenjelasanBahasa asing yang dapat digunakan dalam pembukuan atau pencatatan Wajib Pajak sebagaimana dimaksud dalam Pasal 28 ayat (4) UU KUP adalah bahasa Inggris. (Pasal 1 KMK-543/KMK.04/2000). Berdasarkan Pasal 2 KMK-543/KMK.04/2000 disebutkan bahwa : “Wajib Pajak yang akan menggunakan bahasa Inggris dalam pembukuan atau pencatatannya harus menyampaikan pemberitahuan secara tertulis ke KPP tempat Wajib Pajak terdaftar, paling lama 3 (tiga) bulan setelah dimulainya tahun buku yang diselenggarakan dalam bahasa Inggris tersebut

- Pencatatan terdiri atas data yang dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang bersifat final. (Pasal 28 ayat (9) UU Nomor 28 TAHUN 2007)

- pencatatan harus dapat menggambarkan antara lain: (Pasal 2 ayat (1) PMK-24/PMK.11/2012)

- Peredaran atau penerimaan bruto dan/atau jumlah penghasilan bruto yang diterima dan/atau diperoleh;

- Penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final.

- Bagi Wajib Pajak yang mempunyai lebih dari satu jenis usaha dan/atau tempat usaha, pencatatan harus dapat menggambarkan secara jelas untuk masing-masing jenis usaha dan/atau tempat usaha yang bersangkutan. (Pasal 2 ayat (2) PMK-24/PMK.11/2012)

- Wajib Pajak Orang pribadi juga harus menyelenggarakan pencatatan atas harta dan kewajiban. (Pasal 2 ayat (3) PMK-24/PMK.11/2012)

- Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi online wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu di tempat kegiatan atau tempat tinggal Wajib Pajak orang pribadi, atau di tempat kedudukan Wajib Pajak badan. (Pasal 28 ayat (11) UU Nomor 28 TAHUN 2007)

- Pencatatan harus dibuat dalam suatu Tahun Pajak, yaitu jangka waktu 1 (satu) tahun kalender mulai tanggal 1 Januari sampai dengan 31 Desember. (Pasal 4 ayat (2) PER-4/PJ/2009)

- Pencatatan harus dibuat secara kronologis dan sistematis berdasarkan urutan tanggal diterimanya peredaran dan/atau penerimaan bruto dan/atau penghasilan bruto. (Pasal 4 ayat (3) PER-4/PJ/2009)

- Pencatatan diselenggarakan dengan bentuk sesuai lampiran PER-4/PJ/2009

- Bagi WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto (WP OP yang peredaran brutonya dalam 1 tahun kurang dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah)

- Pencatatan penghasilan yang diterima dari kegiatan usaha dan/atau pekerjaan bebas yang merupakan objek pajak yang tidak dikenai pajak bersifat final diselenggarakan dengan bentuk sebagaimana ditetapkan dalam Lampiran I PER-4/PJ/2009.

- Pencatatan penghasilan bruto yang diterima dari luar kegiatan usaha dan/atau pekerjaan bebas yang penghasilannya merupakan objek pajak yang tidak dikenai pajak bersifat final diselenggarakan dengan bentuk sebagaimana ditetapkan dalam Lampiran II PER-4/PJ/2009.

- Pencatatan penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final diselenggarakan dengan bentuk sebagaimana ditetapkan dalam Lampiran IV PER-4/PJ/2009.

- Bagi WP OP yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

- Pencatatan penghasilan bruto diselenggarakan dengan bentuk sebagaimana ditetapkan dalam Lampiran III PER-4/PJ/2009.

- Pencatatan penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final diselenggarakan dengan bentuk sebagaimana ditetapkan dalam Lampiran IV PER-4/PJ/2009.

- Bagi WP OP yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto (WP OP yang peredaran brutonya dalam 1 tahun kurang dari Rp. 4.800.000.000,00 (empat miliar delapan ratus juta rupiah)

Bagaimana kawan?sudah melakukan pencatatan sesuai dengan ketentuan perpajakan? Jika belum mari berbenah mulai sekarang….

REFERENSI ATURAN PENCATATAN ADALAH

- Pasal 28 UU Nomor 28 TAHUN 2007 (berlaku sejak 1 Januari 2008) tentang perubahan ketiga atas UU Nomor 6 TAHUN 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

- Pasal 10 PP 74 TAHUN 2011 (berlaku sejak 1 Januari 2012) tentang tata cara pelaksanaan hak dan pemenuhan kewajiban perpajakan

- PMK-197/PMK.03/2007 (berlaku sejak 1 Januari 2008) tentang bentuk dan tata cara pencatatan bagi WP OP

- PER-4/PJ/2009 (berlaku sejak 1 Januari 2009) tentang petunjuk pelaksanaan pencatatan bagi WP OP

- KMK-543/KMK.04/2000 (berlaku sejak 1 Januari 2001) tentang penggunaan bahasa asing dalam pembukuan atau pencatatan Wajib Pajak

{kind=link}

{kind=link}

No Responses Yet